{kind=link}

Conforme informa associação de construidas, cada ponto de porcentagem de juros reduzidos permite a financiamento de 300mil pessoas, por custo inferior a limite de crédito, tradicional, com compromisso menor de queda de dois pontos percentuais em taxas. (143 caracteres)

A redução dos juros não traz benefícios apenas para impulsionar a economia e tornar as dívidas mais acessíveis. Ela também possui o potencial de inclusão, expandindo o alcance do crédito.

Além disso, a diminuição das taxas de crédito e juros pode beneficiar especialmente aqueles que buscam financiamentos imobiliários, tornando a aquisição da casa própria mais viável.

Juros e Taxas de Financiamento Imobiliário: Impacto nas Famílias

No segmento do financiamento imobiliário, a cada ponto de redução nas taxas de juros, cerca de 300 mil famílias se tornam elegíveis para solicitar crédito, conforme destacou Luiz Antônio França, presidente da Associação Brasileira de Incorporadoras Imobiliárias (AbraInc). A importância dos juros é evidente, pois a cada ponto percentual de queda, um contingente significativo de famílias é incluído no acesso ao crédito. Essa dinâmica é fundamental para o funcionamento do mercado de baixa renda, uma vez que apresenta custos inferiores às taxas tradicionais.

É crucial observar que as parcelas do financiamento da casa própria devem ser limitadas a 30% da renda familiar. Ultrapassar esse limite pode resultar em endividamento prejudicial e aumentar consideravelmente o risco de inadimplência. Portanto, a redução das taxas de juros não apenas diminui o custo total do financiamento, mas também torna as parcelas mais acessíveis para um número maior de pessoas.

Artigos Relacionados

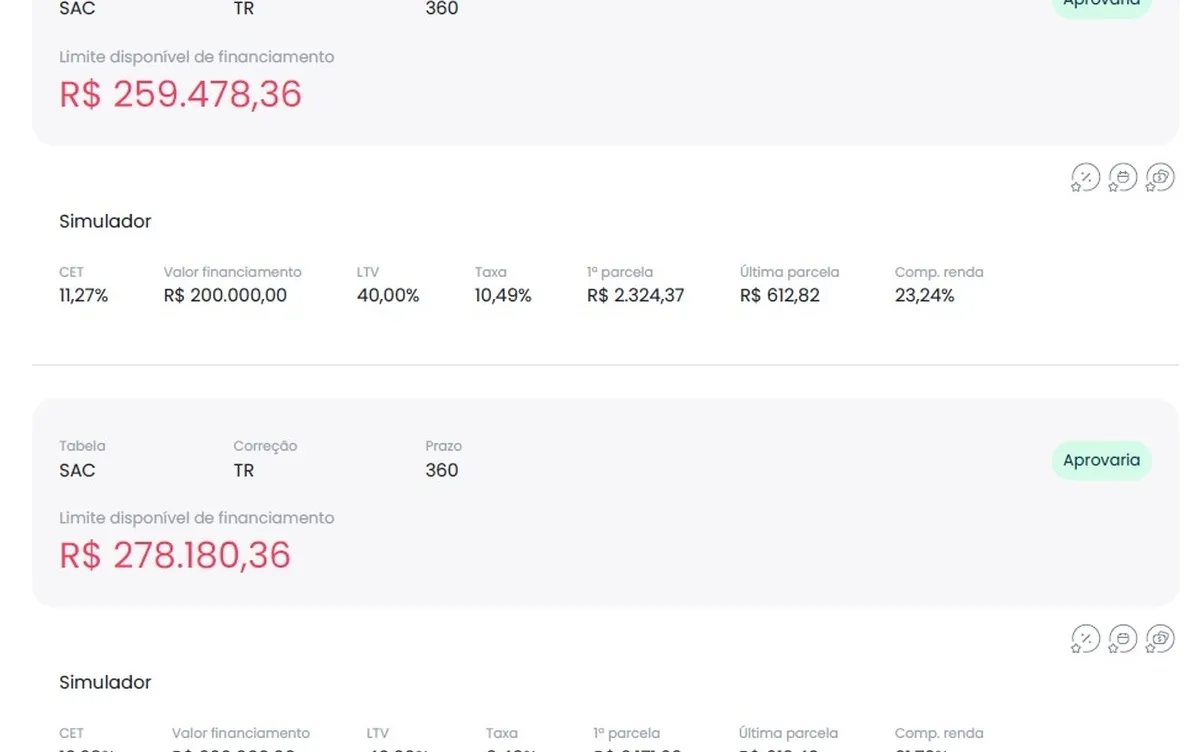

Além disso, a queda nas taxas de juros pode impactar positivamente a entrada necessária no momento da compra, ao possibilitar um aumento no limite de crédito disponível. Simulações conduzidas pela Risknow evidenciam as diferenças entre cenários com taxas distintas. Em uma simulação envolvendo um financiamento de imóvel de R$ 500 mil, com R$ 300 mil de entrada, a variação de apenas um ponto percentual nas taxas resultaria em uma liberação adicional de 10% de crédito e um comprometimento menor da renda familiar.

Analisando os números, observa-se que uma redução de dois pontos percentuais nas taxas de juros poderia elevar o limite de crédito em 16%, reduzindo a primeira parcela mensal de forma significativa. Essas mudanças não apenas beneficiam os tomadores de empréstimos, mas também têm um impacto expressivo no custo final pago ao longo do tempo.

É importante ressaltar que qualquer diminuição nas taxas de crédito de longo prazo acarreta um impacto considerável no valor total pago pelos mutuários. O tempo se torna um aliado crucial nesse contexto, favorecendo as instituições financeiras em detrimento dos clientes. Ademais, a possibilidade de obter financiamento para imóveis mais caros torna-se viável com taxas de juros mais baixas, uma vez que as parcelas se tornam mais acessíveis e permitem um aumento no valor financiado, sem comprometer a saúde financeira das famílias.

Diante desse cenário, a expectativa em torno da redução das taxas de financiamento imobiliário é alta. Apesar das sucessivas quedas na taxa básica de juros (Selic), os juros permanecem estáveis, refletindo a cautela dos bancos em relação ao cenário futuro. A incerteza quanto à extensão da queda das taxas e às políticas fiscais de países como os Estados Unidos mantém os credores reticentes em reduzir as taxas, considerando principalmente o risco de inflação, que continua a exercer pressão sobre as taxas de juros.

Fonte: @ Valor Invest Globo

Comentários sobre este artigo